当前位置:网站首页 >> 综合咨询

10月份型材市场暗藏转机

发布时间: 2013/10/8 浏览次数: 1132 次

概述:高温过后的9月,俗称“金九”,本应是个收获的季节,但钢材市场收获的需求的萎缩和价格的回落,这一切似乎都与本意差之甚远。“金九”已成往事,“银十”近在咫尺,似乎看空的心理在增加,大部分人都对10月不再抱以希望,型材市场是否真的没有机会,若有,机会又在何处?

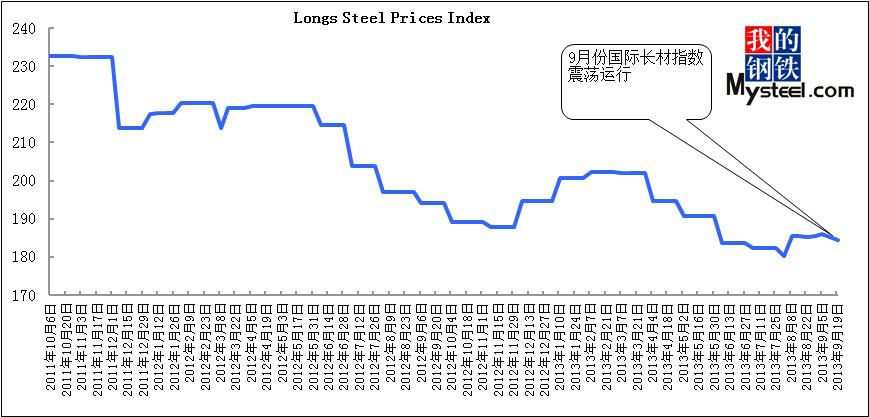

一、九月份国际长材指数震荡偏强

数据来源:CRU网站

图1:CRU价格周指数走势图(2011年10月-2013年9月)

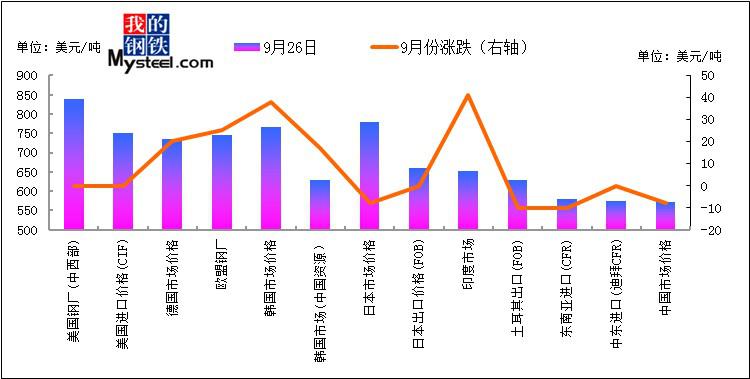

数据来源:我的钢铁网

图2:2013年9月30日国际各主要市场型材价格及涨跌幅比较

具体到各主要市场来看——

欧洲长材市场震荡上行。近日欧洲主要型材生产商均上调10月份产品价格,但市场需求偏弱。目前包括安赛乐米塔尔、Celsa、Thüringer及Duferdofin在内的欧洲生产商10月生产的1类型材报580欧元/吨(交货价),但同时仍接受560欧元/吨。市场对型材的整体需求下滑,买家多保持观望,并不急于重建库存。

美国长材市场平稳运行。美国劳动节后市场未出现回暖,9月成交量低于预期。从今年5、6月开始,美国H型钢价格保持平稳,成为自2003年以来持续时间最长的一次。

亚洲长材市场保持坚挺。近几周日本钢厂上调H型钢价格,其市场价格也随之上涨。由于需求稳定,经销商正打算进一步提价。。

从数据对比来看,9月国际型材市场走势偏于向好,亚洲、欧洲市场、钢厂都有对型材进行抬价。但是仍有部分市场出现了下跌,比如国内市场与土耳其以及日本国内市场,在欧洲与美国的带动下,国际钢材在10月份的走势或以震荡为主。

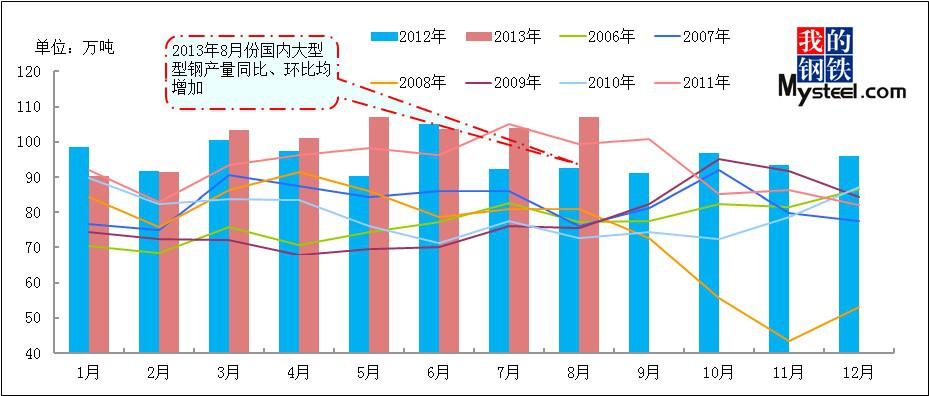

二、8月份国内大型型钢产量环比、同比均增加,中小型型钢产量环比、同比均增加

(一)大型钢产量比较

数据来源:我的钢铁网

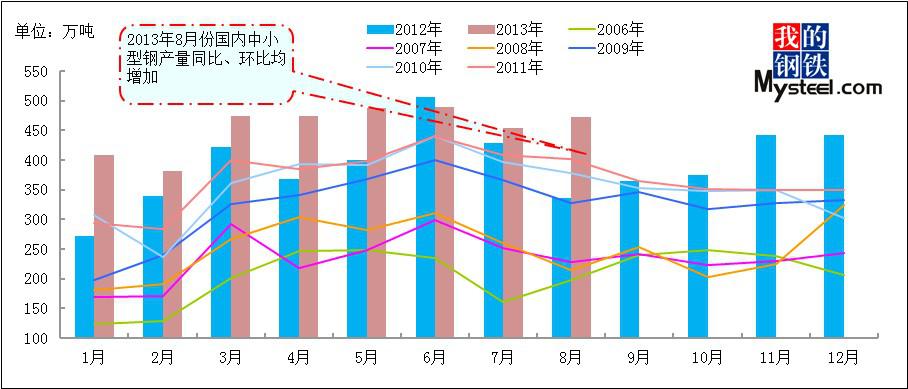

图3:2006-2013年全国大型材月产量图示

数据来源:我的钢铁网

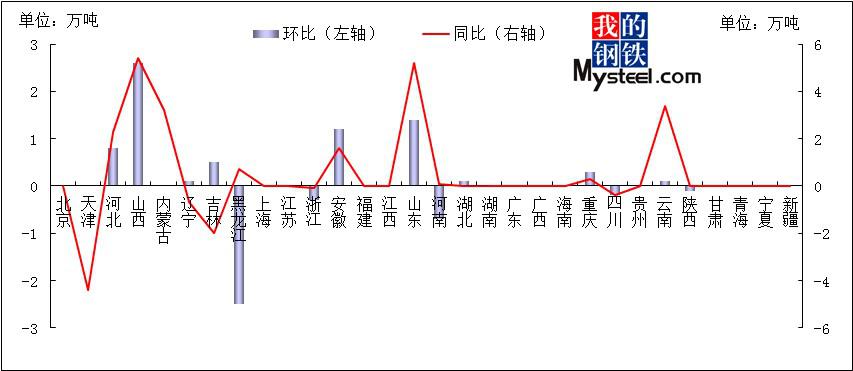

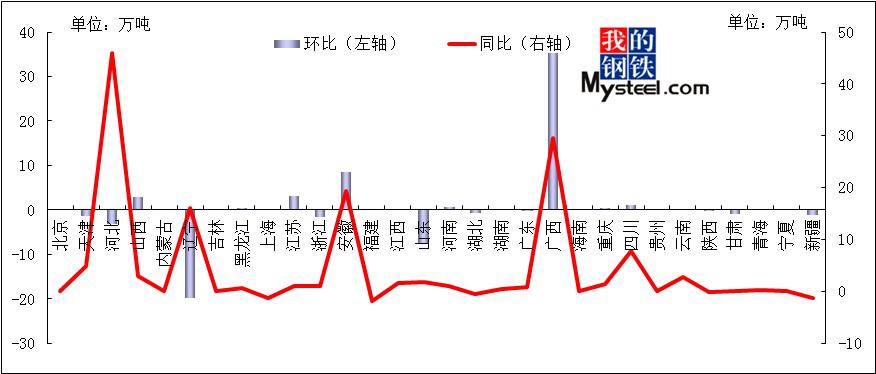

图4:2013年8月大型型钢各产区环比、同比增减情况

数据来源:我的钢铁网

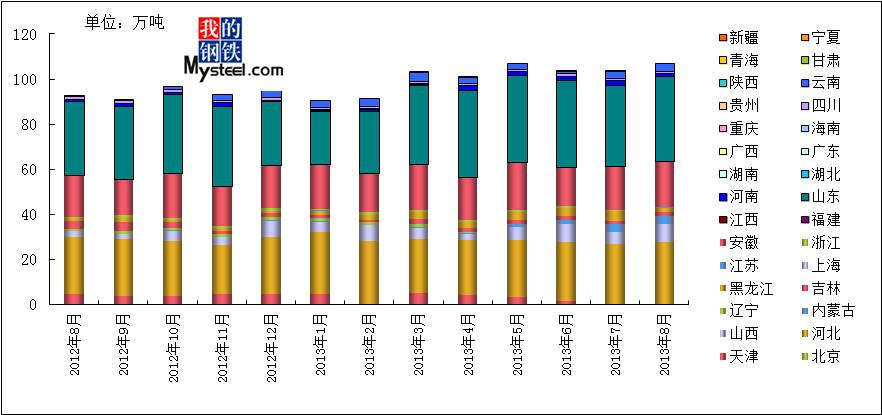

图5:2012年8月至2013年8月大型材各产区各月产量示意图

(二)中小型钢产量比较

.jpg)

数据来源:我的钢铁网

图6:2006-2013年全国中小型材月产量图示

数据来源:我的钢铁网

图7:2013年8月中小型型钢各产区环比、同比增减情况

数据来源:我的钢铁网

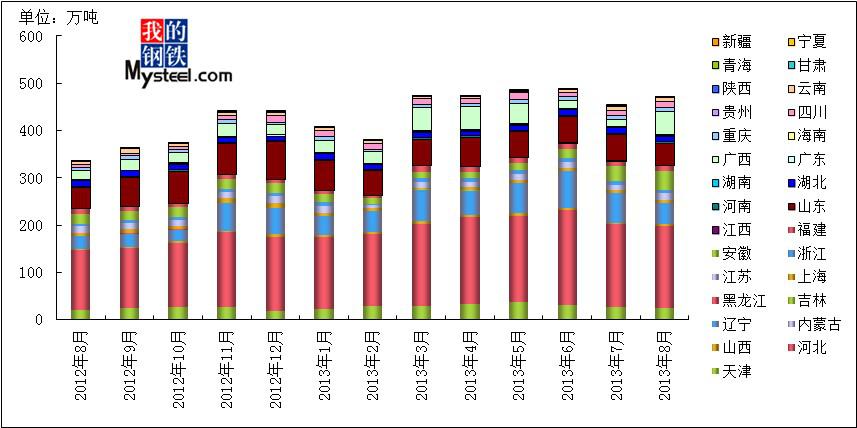

图8:2012年8月至2013年8月中小型材各产区各月产量示意图

7月国内大型型钢产量107.1万吨,环比增加约3.18%;同比增长约15.8%;中小型型钢产量454.7万吨,环比增加约4.02%,同比增加约40.6%。详见图3、图4、图5、图6、图7、图8。

具体来看,大型型钢方面黑龙江、河南、浙江等地月环比跌量位列前三甲,山西地区月环比增量最大;小型型材方面,广西产量月环比增加超过35万吨,辽宁产量月环比下降近20万吨。

三、8月份角型材出口量同比、环比皆增加,进口量同比增加、环比减少

8月份角型材出口数量为39.8万吨,同比增长约35.9%,环比大增约60.8%,全年累计出口数量为282.3万吨;角型材进口为3.22万吨,同比增长约7.7%,环比下降约16.24%,全年累计进口数量24.48万吨。详见图9、图10所示。

8月份型材出口大幅增加在预期之内,进口量由于数量较小,所以对市场的影响程度有限。在出口大幅增加之后,基数也就随之而上,9月份的数据可能没有如此美观,预计在一个范围内震荡运行。

数据来源:我的钢铁网

图9:2010-2013年国内角型材出口变化情况

图10:2010-2013年国内角型材进口变化情况

四、国内需求表观消费情况

数据来源:我的钢铁网

图11:2011年8月至2013年8月国内大型型钢和中小型钢表观消费量变化情况

8月份国内大型型钢表观消费量104.01万吨,环比增长约0.19%;中小型钢表观消费量439.5万吨,环比增长约1.32%;国内型材表观消费总量543.51万吨,环比增长约1.10%。详见图11。

五、9月份型材各品种价格先涨后稳

截止9月30日,全国5#角钢的平均价格为3636元/吨,16#槽钢价格为3628元/吨,25#工字钢为3755元/吨,与上月相比,5#角钢价格下跌35元/吨,16#槽钢价格下跌44元/吨,25#工字钢价格下跌40元/吨,如图12、图13。

数据来源:我的钢铁网

图12:2011-2013年国内型材各主要品种价格与国际长材指数走势图示

数据来源:我的钢铁网

图13:2013年9月30日各品种代表规格价格同比、环比涨跌情况

六、9月份型材市场价格震荡上行

9月国内型材价格反预期走势,主要原因在于下游需求较弱,而且据了解,之前涨价之时有部分下游企业有备货情况出现,那么当备货资源逐渐被消化之后,10月需求是否会出现转机,市场价格能否回到上涨通道,还是跟随9月价格惯性回落,由以下一些方面进行分析:

1.钢厂方面

据了解,10月检修钢厂相比之前都有所增加,后期市场到货压力不大。据不完全统计,本周(9.20-9.26)唐山地区62条型钢生产线,其中43条产线正常生产,19条检修,累计影响产量为13.11万吨,产能利用率为78.79%,较上周上升0.86%,在正常范围之内。虽然9月天柱钢厂检修完毕后正常生产,津西供应也开始恢复,不过9月后半期到10月有部分钢厂检修,如首钢长治10月停产,9月也是半产半停的状态;莱钢计划10月中旬对大型线检修8天,预计影响产能2.5万吨;包钢9月对型线检修3天,10月检修时间未定;日照钢厂预计10月20日左右对型线检修7天,影响日均产能1000吨。由此可见,10月下旬时间型材市场整体供应或有所减少,上中旬变化不大。

2.原材料方面

在钢坯价格持续回落至3000元/吨附近时,外矿价格依旧坚挺在130美元/吨以上的点位,但在近期,矿价出现了有所转弱的迹象,而且随着供应的不断增加,四季度矿价可能承压下行,部分企业预测四季度外矿均价在115-125美元/吨。以此价格计算,钢坯成本依旧可以在3000元/吨以上得到支撑,所以个人认为,如若矿价不出现大幅回落,后期钢坯价格回落空间有限。不过,从目前的钢坯价格来看,型材品种生产成本不高,后期钢厂仍有下调出厂价格的空间存在。

3.库存方面

型材品种相比整个钢材来说尚且还在供需平衡线上,这得益于“十二五”规划的大力发展水利、铁路、钢结构等建设,和目前型材钢厂供应量尚能消化的结果。而且市场库存量并未对商家造成太大压力,以上海市场为例,9月27日对上海市场型材仓库进行同口径调查统计,型材库存11.64万吨,较上周环比上升0.13万吨。国庆节假日期间,虽然集中到货不明显,但在目前形势之下,商家较大可能的动作还是以出货为主。

4.下游方面

9月份市场需求偏淡,出现了旺季不旺的状态,落空的很多预期。从经济指标来看,有向好迹象,中国9月汇丰PMI初值回升至51.2,新订单指数创下六个月高点,产出指数为五个月高点;8月份我国全社会用电量同比增长13.7%,增速连续4个月回升。但是个人认为,就9月份的钢材成交情况来看,10月份出台的9月份指标中,PMI指数或难以持续这种回升势头,而且短期内钢结构项目工程也不会有大面积的出现。据了解,由于8月份价格的上涨,有部分下游企业有备货现象,那么在备货库存被逐渐消化之后,型材品种10月需求可能相比9月会稍有好转,但幅度并不乐观。

5.商家心态方面

在QE削减预期的不断冲击之下,股市、期市表现一直偏弱,虽然8月份的经济指标显示国内整体环境向好,但并没有对影响钢材市场期螺、电子盘形成多大影响,反而是偏空的消息影响程度更大些,说明了在目前的环境之下,看空心态依旧占据主导。但是往往在集体看空之下,市场都会有不同的声音出现。

综上所述,在需求不畅的情况下,9月型材品种价格出现了一定的回落而且钢厂出厂价格也伴随着市价步步回调,所以在后期资源到货成本降低的牵引下,相关品种价格的带动下,国庆假期之后的一段时间里,市场价格或有一定的惯性回落。但是,在钢厂供应减少之后,再加上下游企业消化掉之前的库存,需求或会逐渐显现,10月下旬国内型材价格可能出现稳中趋涨的契机。

- 相关信息