当前位置:网站首页 >> 行情快递

主流钢厂12月份出厂价预判

发布时间: 2013/11/13 浏览次数: 894 次

2013年金三银四和金九银十,均在大家的期盼中淡淡的逝去。进入传统淡季,行情能否像去年一样淡季不淡,已成为新的热点。十八届三中全会已经开幕,从中长期来看,深化改革将有利于我国钢铁行业集中度的提高和国际竞争力的提升,那么对短期市场又将产生怎样的影响呢?12月主流钢厂出厂价能否随着现货市场价格的反弹而上调?笔者将对此进行浅析,仅供参考。

一、钢材及原材料市场现状

钢材市场方面:据Mysteel监测数据显示,截止2013年11月8日,以全国钢材市场均价为例,各品种自3月份见顶回落,6月份触底反弹后再次回落,近期涨跌不一。就月环比来看,除螺纹钢小涨2.1%外,板材类五大品种均表现为下跌态势;其中跌幅最大的为热轧和中板,均为1.5%左右。同比来看,所有品种均表现为下跌态势;其中跌幅最大的为螺纹钢,达9.1%。

图表1:2012年至今钢材现货市场概况

.jpg)

原料市场方面:据Mysteel监测数据显示,截止2013年11月8日,就月环比来看,除张家港废钢表现为下跌外,其余各品种均表现为上涨态势,其中唐山铁精粉(66%)月环比涨幅最大,达2.9%。同比来看,除铁矿石表现为上涨外,其余原材料均表现为下跌态势;其中PB粉(61.5%)天津港价格较去年同期上涨10.6%。原材料价格的坚挺和钢材价格的弱势,高企的产量都与此脱不了干系。

图表2:2012年至今原材料市场概况

.jpg)

二、钢厂主要品种出厂价与现货价差对比

各主流钢厂2013年11月份出厂价(挂牌)以稳为主,10月份期现价差继续放大。主流钢厂11月板材类出厂价以稳为主,局部小幅下调。10月份出厂价为稳中上调态势,而各品种现货市场价格均有所下跌,因此10月份期现价差环比有所扩大,但幅度明显小于上期。

年关将至,今年最后一次出价显得至关重要。近期生产所需的接单量、2013年全年盈利目标、次年营销规划、一年一度的用户订货会及次年年度协议的签订,各钢厂可谓忙得不亦乐乎。在利益的天秤上,各个筹码被不停的换来换去,来回比对、反复思量。凡此种种,都将作用于本年度最后一次定价策略。

同时,我们也应该看到,随着后结算政策的频频出现,钢厂的资源不断前移。产量的高企,直接后果就是大量的现货充斥市场。在迅速抢占市场份额的同时,其后遗症也将逐渐显现,若长此以往钢厂远期合同接单必将受到不利影响。

图表3:热轧期现价差对比

.jpg)

10月至今长材价格一波三折,先扬后抑再扬,近期表现为明显上涨态势,预计沙钢中旬建材出厂价或将上调。沙钢2013年11月1日出台上旬价格政策,三级螺纹出厂价(挂牌)为3580元/吨,较上一旬继续持平,此为连续四旬持平。较同期杭州市场现货价格高出50元/吨(价差较2011年以来均值低113元/吨,),较去年同期低370元/吨。

本次现货市场价格的大幅反弹,建材社会库存的明显减少,都将对后期钢厂出厂价的蓄势待涨形成必要的支撑。即使后期现货市场价格出现涨幅趋缓盘整态势,考虑到近期期现价差过小,存在修复的必要,中旬调价或仍将表现为上调态势。

图表4:沙钢出厂价与杭州市场价对比

三、近期宏观、供需及成本分析

美国经济温和复苏;欧元区经济景气度有所回升,失业率仍维持新高;新兴经济体再度加息对抗通胀。当前美国经济继续呈现温和复苏态势,制造业PMI持续向好,个人消费支出、零售销售以及汽车销售等多项指标亦稳步回升。加之圣诞节消费旺季即将到来,因此,四季度消费有望成为美国经济的新亮点。欧元区经济景气度继续回升,综合PMI再创新高,零售销售连续两个月实现环比正增长;其主要成员国德国经济表现亦持续向好。得益于持续宽松的财政和货币政策,比较低的汇率水平,以及过去两年巨额贸易顺差积累的储蓄,当前欧元区经济增长的动能不断增强,预计四季度其经济重回正增长的可能性较大。巴西央行年内五次加息抗通胀,三季度中国国内GDP增速在经历了前两个季度的下滑之后首次出现回升,工业增加值、消费、固定资产投资等经济指标也基本维持了平稳增长态势。不过四季度之后,随着地方政府债务的集中到期,加上去年同期基数较高等因素的影响,经济增速或将有所回落。

10月下旬重点钢企产销存月环比均有所增长。中钢协公布的最新数据显示,2013年10月下旬全国重点钢企本旬钢材产量1890.9万吨,较上月环比增长3.6%;本旬钢材销售结算量1449.5万吨,较上月环比增长2.4%;本旬末钢材库存量达1287.6万吨,较上月环比增长23.4%(库存量的大幅增长缘于前期基数过低所致)。产量的增速大于销量,这从钢厂最近手持订单量的不饱满也可得到印证。预计随着后期钢厂陆续年检,产量会较前期有所回落,供给压力或将减轻。

钢材社会库存继续下降,其中长材库存下降较为明显。具体来看,11月8日,重点城市钢材社会库存总量为1373.1万吨,较上月同期减少156万吨,降幅10.2%,这主要是由于上月同期正值国庆节后,库存较节前增加较多;与去年同期相比,库存总量增加60.6万吨,同比增长4.6%。

下游需求喜忧参半:房地产投资、新开工面积增速反弹;销售增速维持高位,不过随着按揭贷款的收紧以及基数等因素影响,4季度销售增速或将逐步放缓;铁路投资保持平稳增长。汽车、家电行业表现相对较好。整个机械行业仍然没有出现反弹向上的迹象,对近两月的宏观经济回暖感受并不明显,但大部分工程机械企业反映9月的销量环比出现了不同程度上升。造船新订单有明显提升,但增长能否持续仍有待观察。

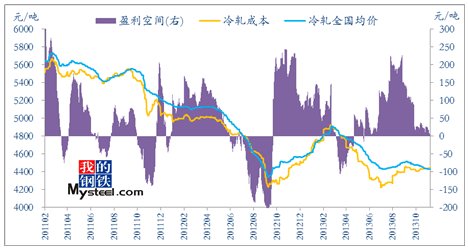

从钢厂成本及盈利数据来看,目前螺纹、中板、冷轧、热轧四大品种除冷轧外均表现为亏损,盈利空间除螺纹钢有所扩张外其余均有所收窄。据MRI成本模型最新数据显示,截止2013年11月7日,四大品种中表现最好的是冷轧,盈利为正,仅较上月同期减少22元/吨;其次为螺纹钢,虽仍表现为亏损,但较上月同期减亏94元/吨。

图表5:冷轧成本及盈利空间

结论

钢材价格的弱势和原材料价格的相对坚挺,导致盈利空间有所收窄。十八届三中全会尚未结束,预计深化改革对中长期市场的意义远大于对近期市场的作用。随着现货市场价格的反弹,预计11月份板材类期现价差扩张的幅度将进一步收窄;长材类或将适当拉大,对价差进行修复。重点钢企产销存均有所增长,社会库存量继续减少,下游需求喜忧参半,钢厂盈利仍不容乐观。

综上,我们认为主流钢厂2013年12月份出厂价格(挂牌)板材类或将仍以稳为主,即使有调整,或将在其它配套政策中体现。长材类产品中旬或将小幅上调,预计调幅在50至100元/吨左右。