当前位置:网站首页 >> 行情快递

10月大宗商品指数(MyBCIC)同比跌幅缩窄 环比上涨

发布时间: 2013/11/1 浏览次数: 870 次

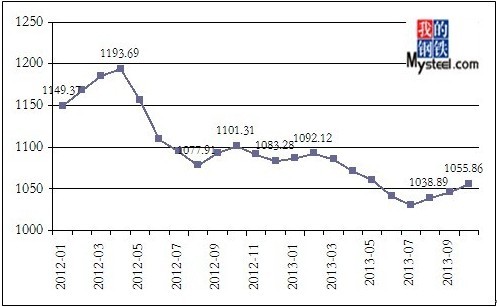

2013年10月,上海钢联大宗商品价格指数(MyBCIC)终值为1055.86,同比下跌4.13%,跌幅较9月缩窄了0.17%,且环比连续第3个月增长,涨幅为0.94%。

图表1 上海钢联大宗商品价格指数

综合分析:

美联储10月议息会议结束,宣布仍将维持目前0-0.25%的基准利率区间不变,同时,还将继续执行每月850亿美元的资产采购。因这一决议总体符合预期,此前早已被市场提前消化,美元指数并未见下跌,而大宗商品市场则保持着较为稳健的走势。

美联储在会后决策声明中依然对美国经济前景评估为“温和改善”,但也表示房地产市场的复苏出现了某种程度放缓的迹象。这个说明可以认为是对未来缩减QE(量化宽松)的某种暗示,以美元计价的大宗商品走势仍将在较长一段时间内承受这一利空压力。

本月,大宗商品市场价格总体依然持稳偏强运行,但在未来宏观大环境可能改变的情况下,仍宜谨慎看待。

细分行业情况:

分行业来看,除建材和造纸之外,大宗商品其它七大行业指数同比依然下跌,有色金属在其中跌幅居首,达10.71%;钢铁次之,跌幅6.69%。环比看来,各大宗商品价格涨跌互现,其中基础化工、建材、造纸、橡胶塑料的价格均有不同程度回升,唯独钢铁价格回落明显。

图表2 分行业指数涨跌幅对比

.jpg)

10月钢铁价格指数为853.34,同比下降6.69%,环比下降1.17%。继“金九”落空之后,疲弱的指数兆示“银十”也难以实现。钢铁市场当前产能与库存依然居高不下,供给压力巨大。本月中旬,《国务院关于化解产能严重过剩矛盾的指导意见》(下称:《意见》)发布,点名将出台系列举措抑制钢铁行业产能过剩难题,然而,政策出炉与供需情况改善还尚需时日,钢价在基本面不变情况下,或仍有向下调整空间。

10月能源价格指数为1235.52,同比下降5.52%,环比下降0.73%。美原油本月表现不佳,已跌破每桶100美元关口,价格回到了今年7月上旬位置。当前,汽油消费正处于青黄不接之际,一方面,夏季消费高峰已过,另一方面,冬季取暖时节也尚未开始。此外,据美国能源信息局30日公布数据显示,截至25日当周,美国商业原油库存增加410万桶至3.839亿桶,为连续第六周上涨,远高于预期。供应的宽松也使得油价缺乏继续上涨的动力,后市或仍将易跌难涨。

10月有色价格指数为664.15,同比下降10.71%,环比上涨0.52%。以LME期铜为首的有色金属价格走势在本月均以稳健为主。其中,铝铅锌镍的价格偏强运行,铜锡次之,但总体走势稳中趋涨。美联储选择继续维持宽松货币政策是有色金属期价持稳的有力支撑,但基本面来看,迈入11月,有色金属消费将渐入淡季,需求恐怕有所下滑,后市需谨慎看多。

10月建材价格指数1251.57,同比上涨6.36%,环比上涨4.00%。根据发改委发布的2013年9月份建材行业运行情况显示,今年前三季度,全国水泥产量174834万吨,同比增幅8.9%;平板玻璃产量58000万重量箱,增幅为11.3%。建材行业实现利润共计2781亿元,同比增长21.1%。其中,水泥制造行业利润429亿元,增长19.7%;平板玻璃行业利润27亿元,去年同期为净亏损10亿元。建材产量与利润实现同涨,令市场信心得到提振,而本月《意见》的出台则更说明了政府在治理建材产能过剩方面的决心,若产能被严格控制在限定范围内,建材价格有望能进一步反弹。

10月橡胶塑料价格指数为985.57,同比下降3.03%,环比上涨2.20%。沪胶价格在上中旬走势平稳,但下旬出现明显下跌,25日大跌之后,价格已经下破20000元/吨整数关口。当前,橡胶20%进口关税取消的传言甚嚣尘上,若消息属实,将大大利空胶价,尽管10月橡胶塑料价格指数偏涨,但后市下调空间依然较大。

10月农副产品价格指数为1532.97,同比下降5.40%,环比下降0.31%。国内农产品期货价格本月涨跌互现,其中,棕榈油和白糖价格涨势明显。时已入秋,秋季农产品将集中上市,加之气候将逐渐转凉,影响市场价格的不确定因素正在增多,对于农副产品后市价格走势将造成一定影响。

10月份纺织价格指数为1029.24,同比下降6.53%,环比下降0.67%。美棉价格本月暴跌,加之近期美国各大棉区正加速采摘新棉,市场供应压力可能进一步增大。国内方面,内外棉价的巨大差距依然令纺企经营举步维艰,面对进口棉价的下跌,相对高价的国内棉花更是毫无竞争力,在此情况下,纺织价格指数可能继续承压。

10月造纸价格指数为902.36,同比上涨0.90%,环比上涨2.08%。造纸企业因其污染严重、产能过剩广受诟病,从长期来看,环保问题将一直将成为行业发展不可避免的核心词,伴随其疲弱的基本面,价格维持盘整可能性偏大。

10月基础化工指数为955.99,同比下降3.02%,环比上涨3.17%。据商务部数据显示,10月化工产品价格先扬后抑。最新一周(10月21日至27日),化工产品价格下降0.1%,其中甲醇、纯苯、苯乙烯价格分别下降2.2%、1.2%和0.9%,烧碱价格上涨0.3%。大宗商品“领头羊”原油价格走低,在很大程度上对化工产品价格造成拖累,后市价格指数回落可能较大。

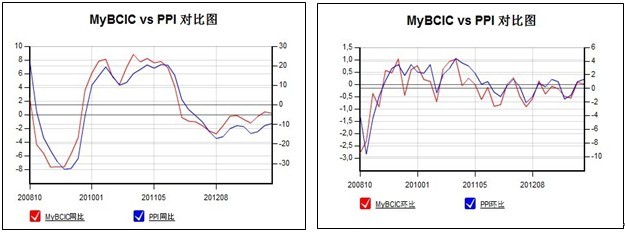

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至于比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

图表3 MyBCIC与PPI同比走势图 图表4 MyBCIC与PPI环比走势图

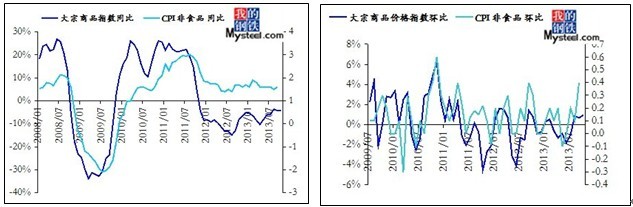

图表5 MyBCIC与CPI非食品同比走势图 图表6 MyBCIC与CPI非食品环比走势图

.jpg)

.jpg)

美联储维持现有量化宽松是大宗商品价格上行的最大支持之一,在此大背景之下,10月MyBCIC指数同比虽然依然下跌,但跌幅有所收窄,且环比上升趋势不改,后市有望进一步回暖。