当前位置:网站首页 >> 行情快递

10月钢价走势预测:波澜不惊 或弱势不改

发布时间: 2013/10/8 浏览次数: 807 次

概述:回顾9月国内建筑钢材市场,尽管高温天气逐渐远去,但工地采购量迟迟未见明显改观,商家出货持续不畅。反观供给端,7月以来价格的反弹似乎对钢厂生产刺激作用不减,当前国内粗钢日均产量已攀升至近三个月以来的新高,9月中下旬国内主要城市建筑钢材库存在持续下降24周之后连现反弹。令市场更为被动的是,9月份以来,期螺持续下跌,跌幅已超5%。市场悲观气氛逐渐加重,再加上前文所提到的供给矛盾再度激化,由此9月份国内建筑钢材价格持续下跌。那么在接下来的10月份,国内市场建筑钢材价格究竟如何运行?笔者认为,一方面,近来国内粗钢产量再度释放,供给压力大增,而需求面则表现疲软,由此国内建筑钢材库存易升难降;特别是十一过后,北材南下情况下,供需矛盾或进一步激化。另一方面,十八届三中全会未开,宏观方向不明,建筑钢材需求难有太大改观。由此预计10月建筑钢材价格或弱势不改。

一、9月份国际钢铁价格弱势运行

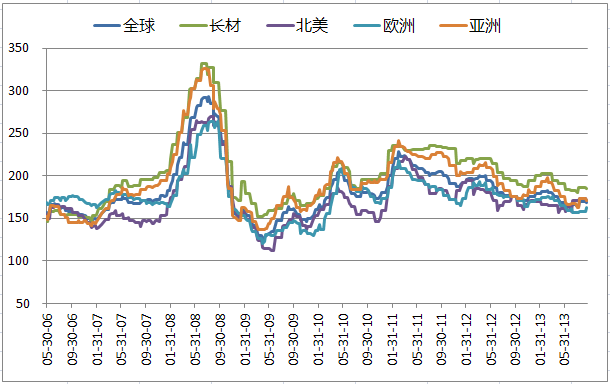

9月国际钢价弱势运行,欧洲钢材价格小幅回升。截至9月20日,CRU国际钢价综合指数为168.9,环比上月下跌0.3%,同比去年同期下跌3.7%;CRU长材指数为184.4,环比上月下跌0.6%,较去年同期下跌5.0%。如下图所示:

.png)

图1:国际钢铁价格指数走势图

数据来源:CRU

分地区看:

欧洲长材价格保持平稳。近期欧洲主要型材生产商均上调10月份产品价格,但市场需求偏弱。目前多数欧洲钢厂10月生产的1号型材报580欧元/吨(交货价),但同时仍接受560欧元/吨的订单。由于市场对型材的整体需求下滑,买家多保持观望,并不急于重建库存,本次提价可能不会被市场接受,并且部分地区已经出现下滑迹象。例如,受制于废钢现货价格低迷及需求疲弱,10月份意大利型材价格可能下滑,目前1号型材出厂价稳定在540-550欧元/吨,虽然个别钢厂考虑停产,但市场认为无法改变供需平衡,价格走低已经无法避免。

美国长材价格保持平稳。近日美国国际贸易委员会就对土耳其和墨西哥进行反倾销、反补贴调查召开初次会议,此举促使土耳其出口商对美国市场保持高度关注。据贸易商反映,本周土耳其螺纹钢竞争力大幅下降,土耳其钢厂开始观望,甚至有钢厂称今年不再对美国出口螺纹钢。本周墨西哥螺纹钢出口报650美元/吨(CFR休斯顿)。贸易商表示,尽管需求在攀升,并且有反倾销的利好,但螺纹钢价格仍然保持疲软。目前美国国内螺纹钢出厂价620-640美元/短吨,大单客户价格可议。

亚洲长材价格涨跌互现。最近东南亚进口方坯市场疲软,买家缺乏购买欲望,当地进口商不愿订货,主要是因为成品材需求弱,当地货币兑美元汇率不稳,以及市场预计废钢价格疲软可能导致方坯价格下滑。近期俄罗斯方坯到印尼的报价为535-540美元(CFR),中国资源报价下滑5美元/吨至515-520美元/吨(CFR)。在韩国,尽管市场已进入需求旺季,但韩国国产螺纹钢现货价格仍被压低。韩国钢厂正在与建筑公司协商螺纹钢合同价格,从7月份以来,合同价格谈判一直被推迟。对于7、8月份合同价格,双方基本达成上涨1万韩元/吨至72万韩元/吨的协议。但对于9月份价格,目前还没有定论。由于谈判迟迟未果,部分零售商为尽快出货而压低价格,造成螺纹钢现货价格走低,目前首尔地区SD400螺纹钢批发价67-68万韩元/吨(623-632美元/吨)。

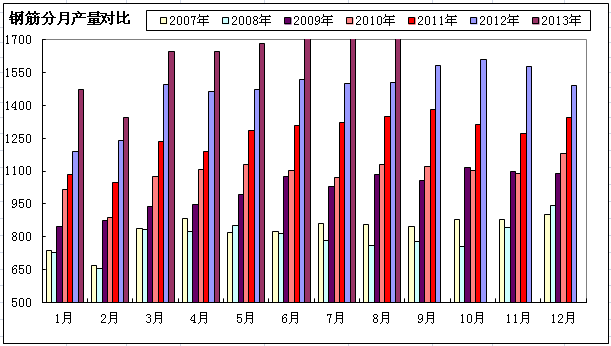

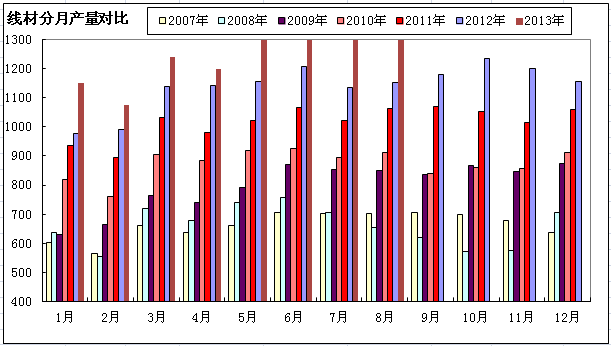

二、8月份产量螺线皆升

截至8月末,国内钢筋、线材产量分别为1800.20万吨和1331.70万吨,分别较上月增加31.80万吨和27.60万吨;增幅分别为1.80%和2.12%;较去年同期增幅分别为19.69%和15.46%,同比增幅均现上升。

图2:钢筋分月产量对比图

数据来源:Mysteel、统计局

图3:线材分月产量对比图

数据来源:Mysteel、统计局

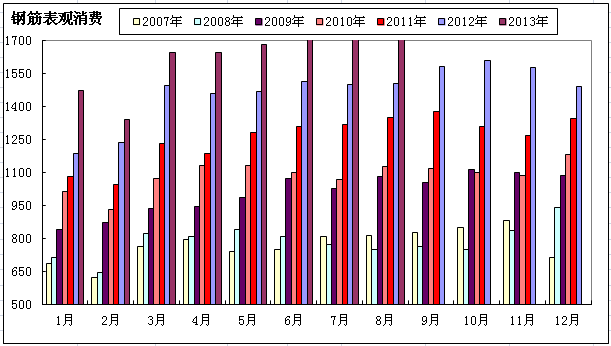

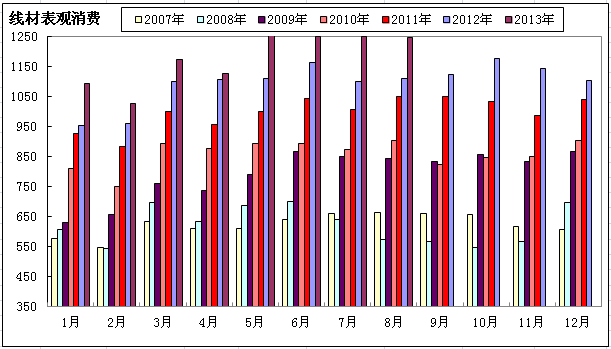

三、8月建筑钢材表观消费量螺升线降

(一)进口量月环比、年同比螺线均增

据海关统计数据显示,截至8月末,钢筋进口量为0.61万吨,环比增长23.34%,同比增长120.07%;线材进口5.65万吨,环比上升4.01%,同比上升14.76%。

(二)出口量月环比、年同比螺线均增

据海关统计数据显示,截至8月末,钢筋出口量为2.60万吨,环比上月大幅增加53.18%,同比上升84.29%;线材出口89.53万吨,环比上月增长49.09%,较去年同期增长80.72%。

(三)国内表观消费月环比螺增线降、年同比皆增

从表观消费来看,8月份螺纹表观消费量为1798.22万吨,较去年同期增长19.64%,比上月增长1.75%;8月份线材表观消费量为1247.82万吨,较去年同期增长12.54%,比上月下降0.13%;由此而看8月份建筑钢材整体表观消费量较7月继续增加。具体如下图4、图5:

图4:钢筋表观消费变化图

数据来源:Mysteel、统计局

图5:线材表观消费变化图

数据来源:Mysteel、统计局

四、9月份全国建筑钢材市场回顾

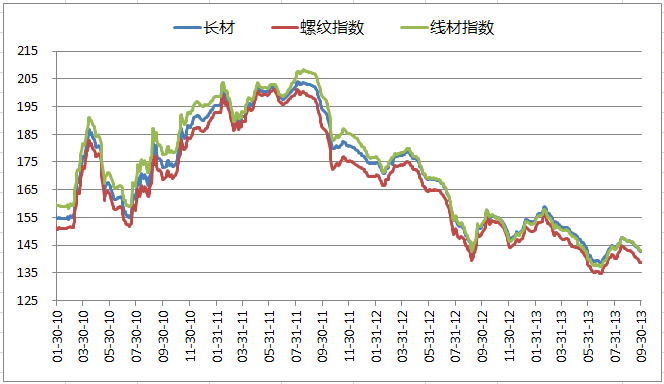

(一)价格表现

截至9月末,Myspic国内钢材价格综合指数为129.52,环比上月下跌2.47%,较去年同期相比下跌2.54%;国内长材指数为142.94,环比上月下跌2.38%,较去年同期下跌5.73%。螺纹钢指数为138.87,环比上月下跌2.94%,较去年同期下跌6.87%;线材指数为143.12,环比上月下跌2.23%,较去年同期下跌6.04%。

图6:Myspic指数走势图

数据来源:Mysteel

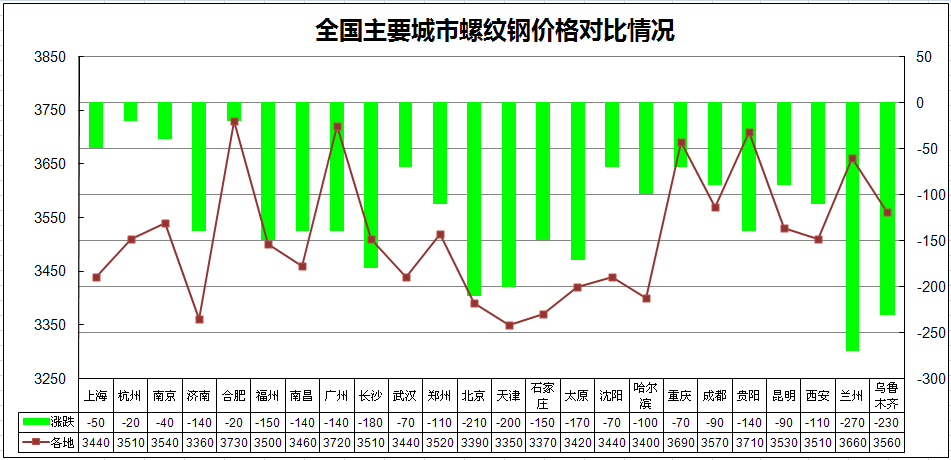

就9月份建筑钢材具体走势来看,全国市场建筑钢材呈单边下行走势。截至9月末,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在3514元/吨,较8月末下跌123元/吨;8.0mmHPB235材质高线平均市场价格在3581元/吨,较8月末下跌98元/吨。具体来看:

螺纹钢方面,全国多数市场螺纹钢价格普遍呈单边下跌的态势,其中兰州螺纹钢价格下跌270元/吨,乌鲁木齐亦出现230元/吨的下跌。

图7:全国主要城市螺纹钢价格对比图

数据来源:Mysteel

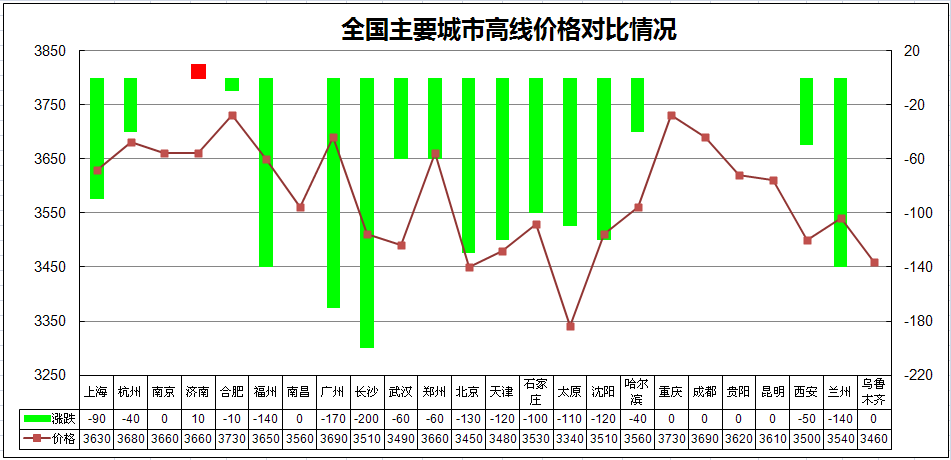

与螺纹钢类似,全国多数市场高线价格普遍呈现下跌走势。分市场来看,长沙价格以200元/吨的跌幅位居跌幅榜首位,广州价格则以170元/吨的跌幅紧随其后;济南则出现10元/吨的小幅反弹。

.png)

图8:全国主要城市线材价格对比图

数据来源:Mysteel

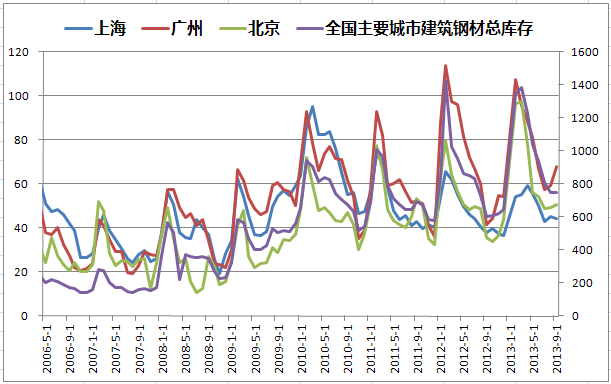

(二)库存情况

9月全国主要城市建筑钢材的库存量继续下降,但降速明显放缓。截至9月30日,全国主要城市建筑钢材(螺纹钢、线材)库存量为747.10万吨,较8月末(2013-8-30)下降0.15万吨,降幅为0.02%。其中螺纹钢库存量为598.03万吨,较上月末下降8.78万吨,降幅为1.45%,线材库存量为149.07万吨,较上月末增加8.63万吨,增幅6.14%;再与去年同期(2012-9-30)相比,全国主要城市建筑钢材库存量同比增加103.82万吨,增幅为16.14%,其中螺纹钢相对去年同期增加了70.41万吨,同比增幅为13.34%,线材相对去年同期增加了33.41万吨,同比增幅为28.89%。

图9:国内主要市场建筑钢材库存变化

数据来源:Mysteel

五、国内宏观的影响

(一)固定资产投资增速止跌反弹

2013年1-8月份,全国固定资产投资(不含农户)262578亿元,同比名义增长20.3%,增速比1-7月份加快0.2个百分点。从环比看,8月份固定资产投资(不含农户)增长1.61%。

(二)新开工投资增速小幅加快

从施工和新开工项目情况看,1-8月份,施工项目计划总投资719837亿元,同比增长18.9%,增速比1-7月份加快0.1个百分点;新开工项目计划总投资230831亿元,同比增长14.4%,增速加快1.2个百分点。

从到位资金情况看,1-8月份,到位资金301364亿元,同比增长20.5%,增速与1-7月份持平。其中,国家预算资金增长19.6%,增速比1-7月份回落1.6个百分点;国内贷款增长16.2%,增速加快1个百分点;自筹资金增长19.6%,增速加快0.4个百分点;利用外资下降4.4%,降幅缩小1.9个百分点;其他资金增长32%,增速回落3.3个百分点。

(三)房地产开发投资增速继续回落

2013年1-8月份,全国房地产开发投资52120亿元,同比名义增长19.3%,增速比1-7月份回落1.2个百分点。其中,住宅投资35738亿元,增长19.2%,增速回落1个百分点,占房地产开发投资的比重为68.6%。

1-8月份,房地产开发企业房屋施工面积585553万平方米,同比增长14.4%,增速比1-7月份回落1.8个百分点;其中,住宅施工面积429626万平方米,增长12.0%。房屋新开工面积127840万平方米,增长4.0%,增速回落4.4个百分点;其中,住宅新开工面积93713万平方米,增长3.3%。房屋竣工面积46650万平方米,增长4.6%,增速回落3.3个百分点;其中,住宅竣工面积36301万平方米,增长1.4%。

1-8月份,房地产开发企业土地购置面积21482万平方米,同比下降9.1%,降幅比1-7月份扩大7.7个百分点;土地成交价款5050亿元,增长5.2%,增速回落9.5个百分点。

8月份,房地产开发景气指数(简称“国房景气指数”)为97.29,比上月回落0.1点。

(四)居民消费指数同比回落

2013年8月份,全国居民消费价格总水平同比上涨2.6%。其中,城市上涨2.5%,农村上涨2.9%;食品价格上涨4.7%,非食品价格上涨1.5%;消费品价格上涨2.5%,服务价格上涨2.7%。1-8月平均,全国居民消费价格总水平比去年同期上涨2.5%。

8月份,全国居民消费价格总水平环比上涨0.5%。其中,城市上涨0.4%,农村上涨0.6%;食品价格上涨1.2%,非食品价格上涨0.1%;消费品价格上涨0.6%,服务价格上涨0.2%。

(五)制造业采购经理指数(PMI)继续上升

2013年9月,中国制造业采购经理指数(PMI)为51.1%,比上月上升0.1个百分点,连续3个月回升。

2013年9月,构成制造业PMI的5个分类指数4升1降。生产指数为52.9%,比上月小幅上升0.3个百分点,连续3个月回升;新订单指数为52.8%,比上月上升0.4个百分点;原材料库存指数为48.5%,比上月回升0.5个百分点,位于临界点以下;从业人员指数为49.1%,比上月下降0.2个百分点;供应商配送时间指数为50.8%,比上月上升0.4个百分点。

六、国内建筑钢材价格走势预测

回顾9月国内建筑钢材市场,尽管高温天气逐渐远去,但工地采购量迟迟未见明显改观,商家出货持续不畅。反观供给端,7月以来价格的反弹似乎对钢厂生产刺激作用不减,当前国内粗钢日均产量已攀升至近三个月以来的新高,9月中下旬国内主要城市建筑钢材库存在持续下降24周之后连现反弹。令市场更为被动的是,9月份以来,期螺持续下跌,跌幅已超5%。市场悲观气氛逐渐加重,再加上前文所提到的供给矛盾再度激化,由此9月份国内建筑钢材价格持续下跌。截至9月末,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在3514元/吨,较8月末下跌123元/吨;8.0mmHPB235材质高线平均市场价格在3581元/吨,较8月末下跌98元/吨。

那么在接下来的10月份,国内市场建筑钢材价格究竟如何运行?笔者认为,一方面,近来国内粗钢产量再度释放,供给压力大增,而需求面则表现疲软,由此国内建筑钢材库存易升难降;特别是十一过后,北材南下情况下,供需矛盾或进一步激化。另一方面,十八届三中全会未开,宏观方向不明,建筑钢材需求难有太大改观。由此预计10月建筑钢材价格或弱势不改。具体因素如下:

第一,产量上升供给压力大增

9月27日,中国钢铁工业协会公布数据显示,9月中旬重点企业粗钢日均产量177.95万吨,日均环比增长0.97%;估算全国214.35万吨,日均环比增长0.66%。此为近三个月以来国内粗钢日均产量新高,后期供给压力或逐步体现,进而对价格产生进一步的压制。

第二,需求不振库存连续上升

9月13日,据本网统计,国内主要城市建筑钢材库存为737.41万吨,较9月6日统计数据上升1.49万吨;为连续24周以来的首次上升。9月22日,国内主要城市建筑钢材库存继续上升至757.03万吨,增速明显加快。虽然此后由于“两节”采购,建筑钢材库存略有下降,但不可否认的是,目前需求颇为疲软,供给持续上升之下,后期国内建筑钢材库存或进一步上升。

第三,温度下降北材南下启动

按往常惯例,十一之后,北方特别是东北地区温度将逐渐下降,户外工地陆续停工,继而建筑钢材的需求限于停滞,但北方地区庞大的产能却难以停止。此时,北材南下便成为一道景观。北材尚未南下之时的九月,市场已疲态尽显,可以预见,后期北材南下一旦开始,市场供需矛盾或进一步激化。

第四,全会未开宏观方向不明

据报道,中共中央政治局8月27日召开会议,决定今年11月在北京召开中国共产党第十八届中央委员会第三次全体会议。此次会议的主题将是深化经济改革和开放——行政改革、金融改革、财政改革、土地改革/户籍制动改革以及资源价格改革等五大领域的改革可能将成为未来经济改革的突破口。而在此次会议之前,众多不确定性使得各级政府难辨方向,由此建筑钢材需求自然难有太大改观。(钢联)