当前位置:网站首页 >> 行情快递

4季度钢铁市场走势展望

发布时间: 浏览次数: 896 次

金九不再,银十是否值得期待?2013年钢铁市场在经过1-2季度的低迷之后,3季度迎来久盼的反弹,但在上行过程中压力重重,中秋、国庆之后的4季度,钢铁市场的运行将如何演绎?笔者就目前市场关心的钢材产量、库存、出口、需求和成本等几个问题,提出个人观点,仅供参考。(注:以下内容也是笔者根据近期参加第一财经、香港新城财经台等媒体采访内容整理而成。)

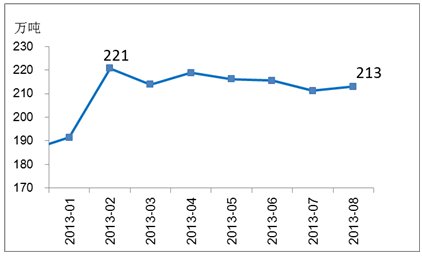

问题一:今年的粗钢产量一直高位运行,对钢价的影响大吗?

国家统计局最新数据显示,今年1-8月粗钢产量同比增长7.8%,至5.2184亿吨。数据显示,8月份粗钢日均产量为213万吨,略高于7月份的211万吨。钢铁产量继续维持高位运行,钢企减产力度较小。预计今年全年粗钢产量在7.7-7.8亿吨,相比去年7.16亿吨的产量,同比增长8%左右。国内的供给压力较大。随着下游需求的稳定释放,高产量对钢材价格的影响在逐渐削弱,对市场的预期也相对较低。主要是因为,在这么高的产量之下,中间的库存却在下降,下游的原料库存也偏低,唯一的解释就是被消化掉了。“高产量、稳需求”是当前钢铁行业的突出特点。

图1 中国日均粗钢产量高位运行

问题二:7月份以来,铁矿石价格大幅上扬,表现坚挺,后期还会持续下去吗?

最近的铁矿石价格数据显示,62%品位的澳洲PB粉每吨报价从最近3个月的低点110美金最高时上涨到142美金,涨幅近30%。(同期的钢材平均价格涨幅也就10%左右)目前回落至135美元左右。当前正面临方向性选择。我们认为,从需求方面来看,虽然中国的粗钢产量处于高位运行,对铁矿石的价格有较大的拉动作用,但我们也应注意到,全球的矿石供给在今明两年将保持8%以上的供给增速,但铁矿石的需求及生铁的产量增速只有3%左右,而且在今年四季度,力拓、必和必拓等国外矿山巨头的产量将大幅释放。从8月份澳洲的港口发货量也可以看出,比7月份要增长30%以上。铁矿石的供给压力不言而喻。2013年4季度和2014年1季度,力拓、必和必拓和FMG等都有新增产能投入运行,全球主要矿山新增总量在6000万吨左右的水平,供给压力较大。因此,四季度铁矿石价格的下行压力较大,可能将靠近100美金左右的水平。

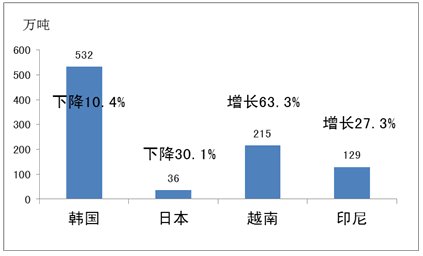

问题三:今年以来,日元,以及越南、巴西等新兴经济体的货币大幅贬值,是否对我国钢材的出口带来了很大的影响?

有一定的影响,但要分开来看。2013年1-7月份,中国钢材出口目的地冰火两重天,出口到钢铁主要生产国,譬如日本、韩国的量下降很大;出口到东南亚、巴西等新兴经济体的量在快速增长。韩国为532万吨,同比下降10.4%;日本为36万吨,同比下降30.1%;越南为215万吨,同比增长63.3%;印度尼西亚为129万吨,同比增长27.3%。

主要是因为:一是韩国日本产量大,国内供给压力大,进口替代。二是贸易保护较为严重,汇率波动大,日元大幅贬值等,使得我国出口到这些地区的难度加大;东南亚等新兴地区的出口量大幅增长,主要是由于该地区加大基础设施建设,对钢材需求迅猛增长,国内供给在短期内难以跟上,从而需要大量从国外进口钢材。另一方面,中国的螺纹钢、线材等低端钢材品种优势凸显,价格较低,具有具有竞争优势,因而出口大增。

图2 中国钢材出口目的地冰火两重天

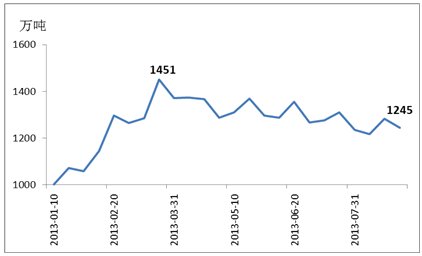

问题四:我国钢厂、贸易商的库存处于什么样的水平?

整体上看,处于合理的、较为偏低的水平。钢材库存主要分为三大板块:钢厂库存、中间贸易商库存、终端库存,终端库存难以全面准确统计,行业内一般用钢厂库存和中间的贸易商库存水平来判断整个行业的库存状况。从重点钢厂的库存统计来看,8月下旬为1245万吨,从农历春节以来,总体上处于逐渐下降的过程中,春节后为最高的1451万吨,到目前为止,下降了200万吨左右的水平,去库存的效果还是比较明显的。从中间的贸易商库存来看,今年比往年更明显、更有效果。截至9月6号,上周五,根据Mysteel统计数据,全国主要城市的钢材社会库存量为1450万吨,为年内连续23周下降,最高2251万吨,降幅为35%,高于往年30%以内的降幅。分品种来看,由于建筑行业表现较好,所以螺纹钢、线材等建筑钢材的库存降幅非常明显,价格反弹力度也相对较大。

图3 全国重点钢厂钢材库存逐步走低

问题五:中国的钢材下游需求情况如何?

总体需求应该来说,还是不错的。除了造船、家电等几个行业表现较差此外,基础建设投资、房地产和汽车等行业表现突出,被称为拉动钢材需求的新的“三驾马车”,譬如地铁、高速铁路的投资力度还是非常大的。今年的铁路固定资产投资追加到6600亿元,基本建设投资也超过5000亿,从铁路十二五规划来看,五年计划基本建设投资2.5万亿元左右,每年至少也有5000亿元,铁路每年的总投资就要超过6000亿。铁路总公司再铁路债,并且进行全年最大的500亿的机车招标,前期停工的部分高铁已经重新开工。等等,说明铁路等基础建设投资这块是稳增长的重要阵地,同时拉动钢材需求的重要引擎之一。房地产方面,房屋新开工转正,新房销售表现抢眼,房价稳步上扬,开发商施工和建设的积极性非常高,这也钢材需求形成重要拉动。汽车今年产销比以往几年都要好,接近15%的增长,汽车用钢,特别是汽车板的订单较为充沛,价格也较为坚挺。结合前面的库存下降情况,说明今年的钢材需求还是不错的。

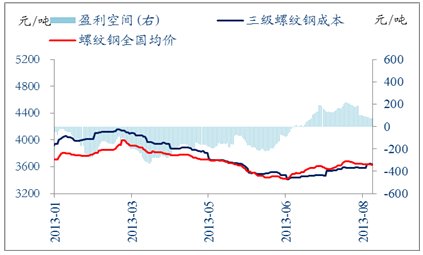

问题六:钢铁生产企业的经营状况在三季度表现有所改善,四季度又将怎样?

根据我们的成本模型测算,全国钢厂在三季度的平均盈利水平,一吨钢盈利100-200元之间,螺纹钢等建筑钢材生产企业要好于热轧、中厚板等板材生产企业。这种微利状况将在四季度继续保持下去,但可能没有三季度这么好。主要是由于:一是,原料价格触底反弹上来,使得钢材的生产成本上升,二是钢材价格上行的压力加大,在产能过剩、产量大量释放下,成本转嫁的能力较为有限。因此钢铁企业四季度的经营状况总体表现为,比上半年要好,但可能比不上三季度。

图4 3季度以螺纹钢为代表的钢材品种盈利状况有所好转