2016年7月财新中国制造业PMI分析

发布时间: 2016/8/3 浏览次数: 1091 次

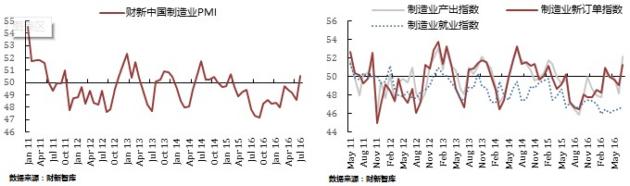

7月财新中国制造业PMI录得50.6,较6月大幅上涨2.0,自2015年2月以来首次进入扩张区间。制造业显著反弹,中国经济企稳迹象初现端倪,或与三季度财政政策逐渐落地有关。

分项数据大多表现强势

从分项数据来看,财新中国制造业PMI的几乎全部分项数据均表现强势,一扫6月的颓势。其中,产出指数是拉动整体PMI走强的主要力量,不仅时隔4个月再次进入扩张区间,且创下2014年7月以来最高。增产的厂商普遍表示,销售改善和新产品的问世是产出增长的原因。新订单指数时隔3个月重新回到扩张区间,并达到2015年2月以来最高增速。新出口订单指数有所回暖,但依然位于收缩区间,所以新订单指数的上涨主要反映了内需的改善。新出口订单已经连续第八个月收缩,6月中国出口同比继续下跌,对主要贸易伙伴的出口几乎全面下跌,仅对金砖国家出口维持0.3%的正增速,对其他国家的出口均为负值。7月贸易情况可能更能反映英国退欧公投的影响,虽然高频数据显示,主要经济体经济情况并未遭到明显冲击,但外需依然不乐观。8月新出口订单指数或难进入扩张区间。

就业指数略有上涨,但依然处于收缩区间。与此同时,积压工作指数连续第5个月扩张,并创下2011年3月以来最高值。受访厂商表示,积压工作的增加是因为新订单增加过快以及人手不足。在人手不足的情况下,7月当月就业指数依然在收缩,表明厂商短期可能仍在观望经济是否真正企稳,若经济连续数月复苏,就业指数也有望再次扩张。就业指数的收缩也反映了厂商仍在控制成本,7月投入价格指数创下今年4月以来最大增幅,而6月该指数还处于收缩区间。厂商表示,7月原料价格上涨导致成本提高。不出意外的是,7月的出厂价格指数也大幅上涨,这是原材料价格上涨的传导效应。7月中国南方出现了罕见的洪涝灾害,对粮食、蔬菜、禽畜类生产影响较大,或间接推动了原材料价格的上行。但洪涝灾害影响有限,以往的洪涝对CPI影响较大的年份均伴随着“南涝北旱”,但今年洪涝对粮食的影响很快消退,北方也没有明显干旱的迹象,预计后期原材料价格或将下行,并拉动投入和产出价格指数下行。

7月产成品库存指数回到扩张区间,上次厂商库存扩张还是今年1月。采购库存指数和产成品库存指数都处于扩张区间,均为数月以来首次增长。1-6月工业企业产成品库存增速再创历史新低,累计同比增速再降0.8个百分点,至-1.9%;产成品存货周转天数进一步降至14.4天,同比减少0.6天。工业企业在利润企稳的情况下仍在加速去库存。原因在于,一是本轮工业企业利润回升的幅度较小,二是企业家对经济前景普遍信心不足。7月库存增速有望较6月好转。

库存增加的同时,7月采购数量指数也出现增长,3月以来首次处于扩张区间,且创下2014年7月以来最高水平。采购增加主要由于销售改善,这也给供应商带来了压力。7月供应商供货时间再次放缓,因新订单任务较重。

统计局PMI再回收缩区间

国家统计局公布的7月制造业采购经理指数(PMI)为49.9%,较6月下跌0.1个百分点,时隔5个月再次回到收缩区间;非制造业商务活动指数为53.9%,上涨0.2个百分点。财新制造业PMI大幅上涨而统计局制造业PMI继续回落,二者的背离主要原因可能在于统计样本的不同。

统计局的样本企业包含了更多大中型企业,7月大型企业的PMI依然处于枯荣线以上,且较上月继续回升。拉低统计局PMI的是中小型企业。具体来看,大型企业PMI为51.2%,比上月上升0.2个百分点,持续高于临界点;中、小型企业PMI分别为48.9%和46.9%,比上月下降0.2和0.5个百分点,连续两个月回落,均低于临界点。统计局中小企业的PMI与财新PMI也出现背离,也反映出二者调查样本差异较大。一方面,统计局PMI的样本企业在全国范围内分布更为平均,财新PMI的样本企业可能更集中于东部地区。另一方面,统计局PMI样本企业的行业分布可能更为全面,尤其是重工业比重相对较高,而财新PMI样本企业的行业分布可能更集中于轻工业。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、供应商配送时间指数高于临界点,从业人员指数和原材料库存指数低于临界点。

财政政策地位更凸显

7月财新中国制造业PMI数据超出了我们预期,统计局制造业PMI虽然下滑,也依然位于枯荣线附近。虽然我们一直认为在二季度经济表现不佳的情况下,政府会加大财政刺激,但并没有想到反弹会来得这么快。我们从6月的调查情况也了解到,很多基建项目都已经审批完毕等待落地,7月经济反弹跟财政刺激加码有直接关系,政策效果已经初现端倪。但一个月的反弹并不能证明经济已经企稳,下行的压力仍存,下半年财政和货币政策的支撑不能松懈。

在上周召开的中共中央召开政治局会议上,下半年经济工作的基调已经确定。会议除了明晰“三去一降一补”的实施重点,还将财政政策放到更重要的位置。这也预示着下半年财政政策将在撬动民间投资和继续加码基建方面发挥更大作用,以期稳定总需求。而货币政策将更加强调信贷投放的“稳健”,仍以配合财政发力为主,注重引导资金“避虚入实”。